Als Reisebüro kannst du deinen Kunden Reiseversicherungen völlig legal anbieten, ohne dich beim ORIAS registrieren zu müssen, solange du die Schwellenwerte und Pflichten der Versicherungsvertriebsrichtlinie (IDD) und des Tourismusgesetzes einhältst. Der Status des Nebengewerblichen Versicherungsvermittlers (IATA, Intermédiaire d’Assurance à Titre Accessoire) ist genau für Reiseprofis wie dich geschaffen worden.

Was das Gesetz von Reiseprofis verlangt

Artikel R211-4 des Tourismusgesetzes: die gesetzliche Mindestanforderung

Artikel R211-4 des französischen Tourismusgesetzes verpflichtet jeden Reise- oder Aufenthaltsverkäufer dazu, seinen Kunden vor Vertragsschluss über die verfügbaren Versicherungen zu informieren. Punkt 8 ist eindeutig: Die Fachleute müssen über „Versicherungen mit Rückholschutz bei Unfall, Krankheit oder Tod“ aufklären. Die Rückholversicherung ist die unumgängliche gesetzliche Mindestanforderung, unabhängig von der angebotenen Leistung.

Wenn du wissen möchtest, was eine Rückholversicherung von einer klassischen Krankenversicherung unterscheidet, lies unseren Artikel über die Unterschiede zwischen Reiseversicherung und Krankenversicherung.

Die IDD: eine Richtlinie, die auch für dich gilt

Die Richtlinie über den Versicherungsvertrieb (EU-Richtlinie 2016/97, kurz IDD), die in Frankreich umgesetzt wurde und seit dem 1. Oktober 2018 gilt, regelt jeden Verkauf und jedes Angebot von Versicherungsprodukten. Sie erfasst Makler, Vergleichsportale und nachgeordnete Vertreiber, zu denen Reisebüros gehören. Dieser Rechtsrahmen schließt dich nicht aus, sondern schafft einen eigenen Status, der auf deine betriebliche Realität zugeschnitten ist.

Der IATA-Status: der rechtliche Rahmen für Reisebüros

Die IDD definiert den Status des Nebengewerblichen Versicherungsvermittlers (IATA, Intermédiaire d’Assurance à Titre Accessoire). Du bist anspruchsberechtigt, wenn drei Voraussetzungen gleichzeitig erfüllt sind:

- Der Versicherungsvertrieb ist eine Nebenleistung zu deiner Haupttätigkeit (dem Reiseverkauf);

- Du vertreibst ausschließlich Versicherungsprodukte, die ein von dir angebotenes Gut oder eine Dienstleistung ergänzen;

- Die Produkte decken keine Lebensversicherungs- oder Haftpflichtrisiken ab (es sei denn, diese Deckung ist streng auf die verkaufte Reise bezogen).

Wenn du eine Allgefahren-Reiseversicherung oder einen Rückholvertrag anbietest, erfüllst du diese drei Kriterien ganz von selbst.

Die Schwellenwerte, um das ORIAS zu umgehen

Der IATA-Status befreit dich von der ORIAS-Registrierung, sofern du folgende Prämienobergrenzen einhältst:

- 200 € pro Person für Verträge mit einer Laufzeit von höchstens 3 Monaten;

- 600 € pro Person auf Jahresbasis für Verträge mit längerer Laufzeit.

Solange deine Kunden innerhalb dieser Grenzen abschließen, agierst du in einem vereinfachten Rechtsrahmen. Überschreitest du diese Werte, fällst du in das klassische Maklerrecht, mit Pflichtregistrierung beim ORIAS und deutlich umfangreicheren Berufsanforderungen.

Deine konkreten Pflichten als IATA

Auch unterhalb der Schwellenwerte gelten bei jedem Versicherungsverkauf bestimmte Pflichten:

- Deinem Kunden bereits bei der Angebotserstellung die Identität und Adresse des Vermittlers sowie die Reklamationswege mitzuteilen;

- Die Informationspflichten des Versicherungsgesetzbuchs einzuhalten;

- Das standardisierte Versicherungsprodukt-Informationsdokument (IPID) vor der Unterzeichnung des Vertrags auszuhändigen;

- Klar darauf hinzuweisen, dass der Versicherungsabschluss unabhängig und freiwillig gegenüber dem Reisekauf ist.

Wie Yupwego dir einen rechtskonformen Vertrieb ermöglicht

Yupwego ist ein Großmakler, der Reisebüros eine Verwaltungsplattform bereitstellt, die den gesamten IDD-Rechtsrahmen abdeckt, sowohl auf Produktseite als auch in der rechtlichen Dokumentation. Diese Partnerschaft ist Teil eines strukturierten Ansatzes, der durch die Partnerschaft zwischen Yupwego und Verspieren gestärkt wird und die Solidität der angebotenen Garantien unterstreicht.

Als Partneragentur trittst du als Vertreiber auf und kannst für deine Kunden, Privatpersonen oder Unternehmen, Verträge anlegen, sobald du deren Zustimmung auf einem materialisierten Träger (E-Mail, unterzeichnetes Formular usw.) eingeholt hast.

Dein Partnerbereich: ein Co-Branded-Portal

Der Zugang erfolgt über deine E-Mail-Adresse und dein Passwort auf yupwego.com. Deine Identität wird an jedem Schritt der Kundenreise in den Vordergrund gestellt, mit deinem Logo und dem Zusatz „In Partnerschaft mit“:

Der Abschlusstunnel zeigt deine Marke in Schritt 2:

Was du bei jedem Angebot erhältst:

- Den ausgehandelten Tarif (basierend auf einem prozentualen Aufschlag auf die Listenpreise), den du anpassen kannst, um deine Abschlussquote zu steuern;

- Das Produktinformationsblatt (IPID) und die Allgemeinen Geschäftsbedingungen, die dem Kunden vor dem Abschluss auszuhändigen sind;

- Eine automatische Bestätigung per E-Mail an den Kunden, zusammen mit dem Hilfs-Leitfaden, der das Vorgehen im Schadenfall beschreibt.

Einen Überblick über die am Markt üblichen Preisspannen findest du in unserem Ratgeber zur günstigen Online-Reiseversicherung.

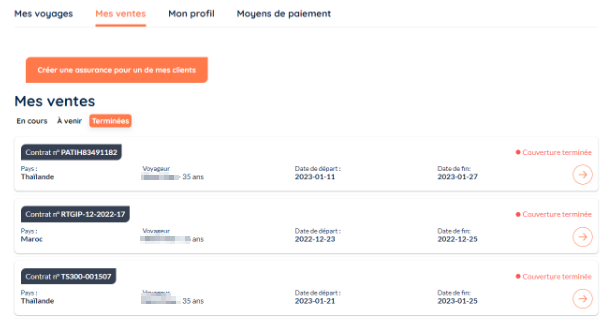

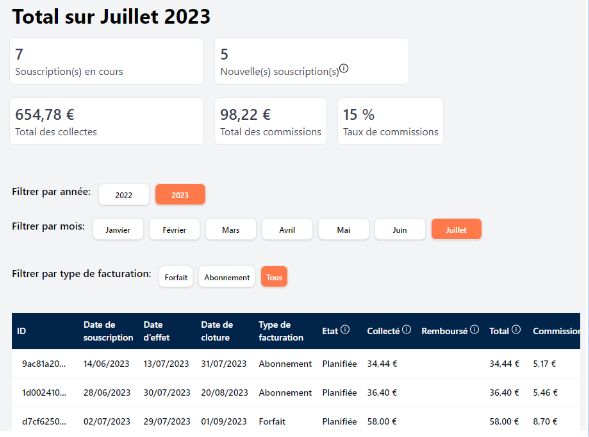

Vertragsverfolgung und Provisionen

Alle deine Kundenverträge findest du in der Registerkarte „Meine Verkäufe“:

Deine Provisionen sind im dedizierten Reporting einsehbar:

Die Rechnungsstellung ist automatisiert: Bei jeder Zahlung wird eine Rechnung erstellt, die du direkt aus deinem Kundenbereich herunterladen kannst.

Deine Pflichten gegenüber Yupwego

Wenn du dem Partnernetzwerk beitrittst, verpflichtest du dich:

- Die Zustimmungsnachweise jedes Kunden aufzubewahren;

- Sicherzustellen, dass die Zahlung vor der Aktivierung des Versicherungsschutzes eingegangen ist;

- Yupwego über jede Vertragsstornierung zu informieren, die vor dem Wirksamkeitsdatum erfolgt;

- Die im Yupwego-Vertragsrahmen definierten Widerrufsmodalitäten des Kunden einzuhalten.

FAQ

Was ist die IDD und warum sind Reisebüros davon betroffen?

Die IDD (Richtlinie über den Versicherungsvertrieb, EU-Richtlinie 2016/97) regelt seit dem 1. Oktober 2018 jedes Angebot und jeden Verkauf von Versicherungsprodukten in Europa. Reisebüros fallen darunter, sobald sie ihren Kunden eine Stornierungsversicherung, eine Allgefahrenversicherung oder einen Assistenzvertrag anbieten. Die Richtlinie sieht für sie einen auf ihre Haupttätigkeit abgestimmten Status vor: den IATA-Status (Intermédiaire d’Assurance à Titre Accessoire).

Muss sich ein Reisebüro zwingend beim ORIAS registrieren?

Nicht unbedingt. Unterhalb von 200 € pro Person für Verträge bis 3 Monate (oder 600 € pro Jahr für andere Verträge) agiert das Büro als IATA und ist von der ORIAS-Registrierung befreit. Überschreitet es diese Obergrenzen, fällt es in das klassische Maklerrecht, mit Registrierungspflicht und verschärften Schulungsanforderungen.

Welche Mindestversicherung muss beim Verkauf einer Reise angeboten werden?

Gemäß Artikel R211-4 des französischen Tourismusgesetzes müssen Reise- und Aufenthaltsverkäufer ihre Kunden mindestens über Rückholdeckungen bei Unfall, Krankheit oder Tod informieren. Die Rückholversicherung ist die gesetzliche Mindestanforderung, die jeder Reiseanbieter seinen Kunden vorlegen muss.

Welche Unterlagen muss ich meinem Kunden vor dem Abschluss einer Reiseversicherung aushändigen?

Du musst vor der Unterzeichnung Folgendes vorlegen: das standardisierte Produktinformationsdokument (IPID), die Allgemeinen Geschäftsbedingungen des Vertrags, deine Kontaktdaten und die Reklamationswege. Außerdem musst du ausdrücklich darauf hinweisen, dass der Versicherungsabschluss vom Reisekauf getrennt und freiwillig ist.

Kann ich über Yupwego einen Versicherungsvertrag im Namen eines Kunden erstellen?

Ja. Die Yupwego-Plattform ermöglicht es der Partneragentur, einen Vertrag für einen anderen Versicherungsnehmer als das eigene Konto zu erstellen, sofern die Zustimmung des Kunden auf einem materialisierten Träger eingeholt und aufbewahrt wurde. Der Kunde erhält dann automatisch seine Bestätigung sowie den Hilfs-Leitfaden mit der genauen Vorgehensweise im Schadenfall.