Eine Rücktransportversicherung sichert deine medizinische Rückbeförderung nach Deutschland, wenn dein Gesundheitszustand das auf einer Auslandsreise erfordert. Das ist keine Komfortoption: Die gesetzliche Krankenversicherung übernimmt solche Transfers nicht, und ein dediziertes Ambulanzflugzeug kann über 40.000 Euro kosten, manchmal sogar 250.000 Euro, je nach Entfernung und eingesetzten Mitteln. Nur wer vor der Abreise abschließt, ist im Ernstfall wirklich geschützt.

Was ist eine Rücktransportversicherung, konkret?

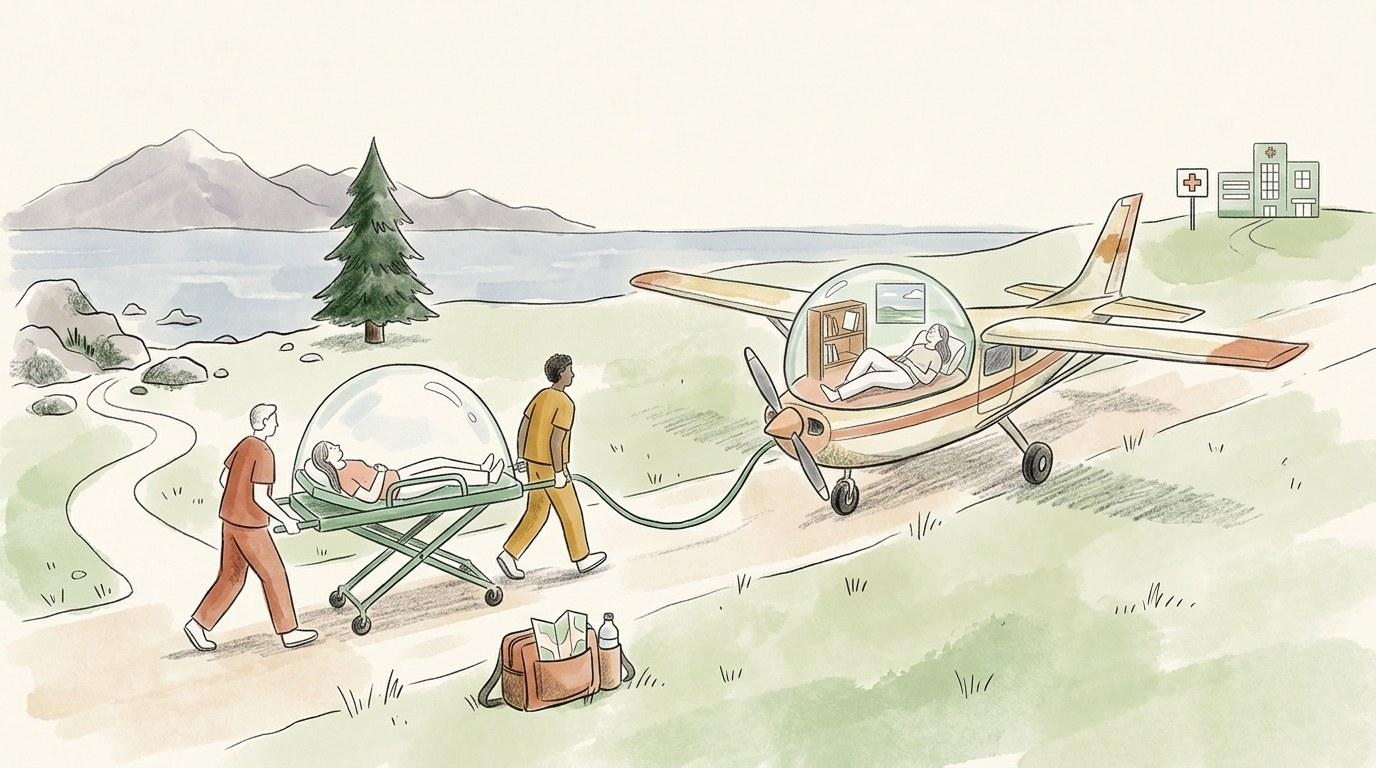

Ein medizinisch organisierter Transfer durch deinen Versicherer

Quelle: img_051_lg von PhotosNormandie, CC BY-SA 2.0, via Openverse.

Der Krankenrücktransport ist ein medizinisch begleiteter Transport vom Urlaubsland zu einem Krankenhaus in Deutschland (oder zu deinem Wohnsitz, je nach Zustand). Das ist kein vorgezogener Heimflug: Es handelt sich um eine komplexe logistische Operation, die rund um die Uhr von einer spezialisierten medizinischen Leitstelle koordiniert wird und das für deine Situation passende Transportmittel bestimmt.

Je nach Schweregrad gibt es drei Transportstufen:

- Linienflug mit Begleitung: für stabile Situationen (einfache Knochenbrüche, nicht dringende Krankenhausaufenthalte)

- Medizinisch begleiteter Linienflug: mit medizinischem Fachpersonal an Bord, für Fälle, die während der Reise kontinuierliche Überwachung erfordern

- Dediziertes Ambulanzflugzeug: reserviert für schwere Notfälle (Schlaganfall, Herzinfarkt, Polytrauma), verfügbar 7 Tage die Woche und rund um die Uhr

Was die gesetzliche Krankenversicherung nicht abdeckt

Die gesetzliche Krankenversicherung und klassische Zusatzversicherungen übernehmen keine Kosten für den medizinischen Rücktransport aus dem Ausland. Diese Ausgaben bleiben ohne einen geeigneten Reiseversicherungsvertrag vollständig bei dir. Das wird häufig unterschätzt: Informiere dich unbedingt über die Unterschiede zwischen Reiseversicherung und Krankenversicherung, bevor du aufbrichst.

Warum können Rücktransportkosten existenzbedrohend sein?

Die Zahlen sprechen für sich. Hier sind die realen Größenordnungen nach Transportmittel:

| Transportmittel | Geschätzte Kosten |

|---|---|

| Bodengebundener Krankenwagen | 500 bis 3.000 Euro |

| Rettungshubschrauber | 5.000 bis 20.000 Euro |

| Linienflug mit medizinischer Begleitung | 10.000 bis 40.000 Euro |

| Dediziertes Ambulanzflugzeug | 40.000 bis 250.000 Euro |

| Leichenüberführung | 2.000 bis 5.000 Euro |

Als konkretes Beispiel: Eine medizinische Evakuierung aus Thailand kann bis zu 87.000 Euro kosten. Ohne Versicherung musst du oder deine Angehörigen diesen Betrag allein stemmen, aus dem Ausland, mitten in einer Notlage.

Rücktransportversicherung abschließenWann greift die Rücktransportversicherung?

Eine medizinische, keine persönliche Entscheidung

Das ist der wichtigste Punkt: Die Entscheidung liegt bei den Ärzten deines Versicherers, in Absprache mit dem behandelnden Personal vor Ort. Die Leistung greift, wenn:

- Dein Gesundheitszustand mangels geeigneter Versorgung vor Ort zu verschlechtern droht

- Dein Leben in Gefahr ist

- Ein unvorhersehbarer und unverschuldeter Unfall dich daran hindert, auf eigene Faust heimzureisen

- Du medizinisch transportfähig bist, aber eine spezialisierte Behandlung in Deutschland benötigst

Der bloße Wunsch, früher heimzukehren, oder eine Vorliebe für die medizinische Versorgung in Deutschland löst keinen Rücktransport aus.

So gehst du im Notfall vor

- Ruf die 24/7-Notfallnummer an, die auf deiner Versicherungsbestätigung oder Versicherungskarte steht (die du unbedingt immer bei dir tragen solltest)

- Teile deine Vertragsnummer mit sowie alle medizinischen Informationen zur Situation

- Das medizinische Team deines Versicherers nimmt Kontakt zu den behandelnden Ärzten vor Ort auf, bewertet die Lage und organisiert den Transfer

Kehr niemals ohne vorherige Genehmigung auf eigene Faust zurück: Du riskierst, jeden Anspruch auf Kostenübernahme zu verlieren.

Was eine Rücktransportversicherung abdeckt (und mehr)

Eine solide Rücktransportversicherung umfasst je nach Vertrag in der Regel:

- Den medizinischen Transport nach Deutschland (Wohnsitz oder Krankenhaus)

- Das Rückflugticket einer Begleitperson (Ehepartner, Elternteil, der mit dir reist)

- Den Besuch eines Angehörigen bei längeren Krankenhausaufenthalten im Ausland

- Die Leichenüberführung bei Tod im Ausland, einschließlich konsularischer Formalitäten

- Die Rückgabe von Gepäck oder Fahrzeug, wenn du nicht in der Lage bist, sie selbst zurückzubringen

- Unterstützung nach der Rückkehr: Haushaltshilfe, Kinderbetreuung (je nach Vertrag)

Diese Zusatzleistungen variieren erheblich von Vertrag zu Vertrag. Prüfe sie sorgfältig: Im schlimmsten Fall machen sie den entscheidenden Unterschied. Wie diese Leistungen in der Praxis funktionieren, erfährst du in unserem Ratgeber Reiseversicherung: Was sich wirklich ändert, wenn du sie brauchst.

Was die Rücktransportversicherung in der Regel nicht abdeckt

Bestimmte Situationen sind häufig ausgeschlossen. Sie variieren je nach Anbieter, doch die häufigsten sind:

- Nicht deklarierte Vorerkrankungen vor Vertragsabschluss

- Unfälle bei Extremsportarten (Paragliding, Klettern, Tieftauchen…) ohne spezifische Zusatzdeckung

- Vorfälle unter Alkohol- oder Drogeneinfluss

- Reisen, die die maximale Vertragslaufzeit überschreiten (häufig 90 Tage)

- Schwangerschaft nach der 28. Woche, je nach Police

- Gebiete mit offizieller Reisewarnung zum Zeitpunkt des Vertragsabschlusses oder der Abreise

Vor der Abreise unbedingt tun: Lies die allgemeinen Versicherungsbedingungen, besonders die Ausschlussliste und die Definition von “Vorerkrankung”, die je nach Vertrag unterschiedlich ist. Welche unerwarteten Ereignisse alles zum Stillstand bringen können, erfährst du hier.

Wie wählst du die richtige Rücktransportversicherung?

Die Kriterien, die wirklich zählen

Eine Rücktransportversicherung lässt sich nicht nur am Preis vergleichen. Diese Punkte solltest du je nach Reise analysieren:

- Die Deckungsobergrenzen für Krankheits- und Rücktransportkosten: Wähle hohe Leistungen, wenn du außerhalb Europas oder in Ländern mit sehr hohen Gesundheitskosten reist (USA, Japan, Australien)

- Die Definition des Rücktransports: Deckt er nur das nächste Krankenhaus ab, oder schließt er die Rückkehr zum Wohnsitz ein?

- Die versicherten Aktivitäten: Wenn du Sport treibst, prüfe die spezifischen Klauseln oder buchbare Zusatzoptionen

- Die 24/7-Erreichbarkeit der Notfallhotline auf Deutsch: Unabdingbar für die Koordination eines Transfers aus dem Ausland

- Die maximale versicherte Aufenthaltsdauer: Besonders wichtig bei längeren Reisen

Nur Rücktransportversicherung oder komplette Reiseversicherung?

Eine vollständige Reiseversicherung kombiniert in der Regel die Rücktransportleistung mit Auslandskrankenschutz, Reiserücktritt, Gepäckschutz und Haftpflicht. Für Reisen unter einem Jahr ist ein Rundum-sorglos-Paket oft effizienter und günstiger als eine isolierte Rücktransportdeckung.

FAQ

Ist die Rücktransportversicherung in Kreditkartenversicherungen enthalten?

Manche Premium-Kreditkarten (Visa Infinite, Mastercard Gold…) beinhalten eine Assistance- und Rücktransportleistung. Allerdings sind die Deckungsgrenzen für Krankheitskosten oft niedrig, und die Aktivierungsbedingungen können restriktiv sein (Ticket muss mit der Karte bezahlt worden sein, begrenzte Aufenthaltsdauer). Prüfe die allgemeinen Bedingungen deiner Karte, bevor du dich ausschließlich auf diesen Schutz verlässt.

Übernimmt die gesetzliche Krankenversicherung den Rücktransport aus dem Ausland?

Nein. Die gesetzliche Krankenversicherung deckt keine Kosten für den medizinischen Rücktransport aus dem Ausland. Sie kann bestimmte Arztkosten in EU-Ländern über die Europäische Krankenversicherungskarte (EHIC) erstatten, aber nicht die Organisation oder die Kosten eines medizinischen Transfers zurück nach Deutschland.

Kann man eine Rücktransportversicherung nach der Abreise abschließen?

Die große Mehrheit der Verträge setzt einen Abschluss vor der Abreise und vor dem Eintreten eines Schadensfalls voraus. Einen Vertrag aus dem Ausland nach einem Unfall oder einer Erkrankung abzuschließen ist in der Regel nicht möglich oder eröffnet keine Leistungsansprüche für die laufende Situation. Plane deinen Versicherungsschutz immer vor dem Abflug.

Was ist eine Leichenüberführung?

Im Todesfall im Ausland übernehmen Reiseversicherungsverträge in der Regel die Leichenüberführung: Transport des Verstorbenen nach Deutschland gemäß den konsularischen Formalitäten, vorschriftsmäßiger Sarg, administrative Koordination. Das ist eine eigenständige Leistung neben dem medizinischen Rücktransport, aber häufig in denselben Policen enthalten.

Brauche ich eine Rücktransportversicherung für Reisen in Europa?

Ja. Die Europäische Krankenversicherungskarte (EHIC) erleichtert den Zugang zur Gesundheitsversorgung in EU-Ländern, deckt aber keinen medizinischen Rücktransport ab. Bei einem schweren Unfall, der einen medizinisch begleiteten Transfer nach Deutschland erfordert, wärst du ohne spezifische Reiseversicherung ungeschützt, selbst wenn du nur wenige Flugstunden von zu Hause entfernt bist.